事業承継って何だろう?

最近よく騒がれているのが、中小企業の事業承継。

銀行や信用金庫の絡みで聞くこともあるし、事業承継税制というキーワードで気になっている方は多いと思います。

中小企業の社長さん、後継者さん、あるいは社長の息子・娘さんをはじめ、

「事業承継やらなきゃいけないんだ!」と思っているかもしれません。

このように聞かれることの多い事業承継ですが、そもそものところ

「事業承継って何?」

と思われている方もいるのではないでしょうか。

実際、何をもって事業承継というかは、いろいろな意見があります。組織論が絡むこと、人間関係が絡むことなどもありますが、ここでは触れません。

そんななかでも、税理士という立ち位置から見た事業承継というのがあります。とりわけ、私が一税理士として見ている事業承継が。

事業承継をシンプルに言えば、ふたつ

「事業承継って何ですか?」

そう聞かれたときに、シンプルに言えば私はこう答えています。

①先代から後継者のかたに社長を継いでもらう

②先代が持っている自社の株を、後継者に持ってもらう

ざっくり言うと、これが一税理士として、私が考えている事業承継です。

ほとんどの会社では、先代社長がある程度の年齢になると、世代交代のタイミングを迎えます。自分が社長を退き、新たな誰かに社長継いでもらうわけです。

その誰かは社長と長らく働いてきた役員・従業員のかたかもしれませんし、社長の息子さんや娘さんかもしれません。

①は、しかるべきとき(遅すぎないタイミング)に、社長に就任してもらうということです。すでに後継候補の方がいる場合には、まだ先代社長が元気で相談やアドバイスに乗りつつ、スムーズに経営を後継者の方に任せることが出来る時期が、遅すぎないタイミングと言えるでしょう。

後継候補の方がまだ見つかっていない場合には、候補の方を見つけてから、このタイミングに移ることになります。

一方、しかるべき遅すぎないタイミングで先代社長から後継社長に継いでいない場合、後継者の方が社長に就任していない状態で先代社長が亡くなってしまうというケースもあり得ます。

このケースの場合、後継者の方は急遽社長になるわけですが、一時的に慌ただしくなるでしょう。その後うまくいけば良いですが、なかなかスムーズにいかない場合もあるかもしれません。

この点、当たり前にすべきことと言えばそうですが、分かってはいるけれど出来ていないケースは少なくないのかなと思います。

これらを踏まえて、しかるべきタイミングで①の世代チェンジは、事業承継として大事な要素だと考えています。

②の、社長が経営している会社の株を後継者の方に持ってもらうという点も見ていきましょう。

中小企業についても、大企業のように証券取引所で取引はされていませんが、会社の株というのがあります。通常、その株を持っている人が会社の経営方針の決定に関与できるわけですが、中小企業の場合は社長本人が株のほとんどを持っているケースが多いです。自分で株を持っている会社を自分で経営しています。

その株は、市場で流通しているものではないので、簡単に売ってお金に換えられるものではありません。また、社長本人以外の誰かが大部分を持っていると経営に口を出すことが出来るので、会社経営に関係のない誰かや遠い親戚に売ってしまったりすると、将来経営の意思決定に支障が出ることがあります。また、関係のない方が持っている場合には、関係性が悪くなったときに高額で株を買い取るように要求されるケースもあります。

となると、社長本人(社長の奥さん(旦那さん)や家族など)か経営に関与している役員の方などが持っているのが望ましいと言えます。

この望ましい状態を踏まえつつ、中小企業の株は社長自身が大部分を持った方が良いと思うのが、私の私見です。

だからこそ、会社の代替わりである事業承継というタイミングで、社長を後継者の方に譲りつつ、同時期に株を持ってもらうことが必要になってくるわけです。

どうやって事業承継をやるか?

わかった。じゃあ事業承継をしよう。むしろ、うちはしなくちゃいけない。

そうなれば、どうやれば良いか?という事になります。

まずは、①社長を代替わりすることについて。

実際には会社で決議をして、登記の申請をすることで代替わりとなります。

これについては、代替わりをしたいというタイミングで一般的には司法書士等の先生に相談をすれば、一式どうすれば良いか教えてもらうことができます。登記の手続き自体は司法書士の先生にお願いすることが多いかと思います。必要な手続き、処理はそちらにお譲りするとして、ここでは割愛しておきます。税理士としては専門外でもあるので(私が事業承継の相談依頼を受けるときは、その方面は司法書士の先生へ相談してもらっています)

続いて、②後継者の方に株式を持ってもらうことについて。

先代社長から後継社長へ移す場合、

先代社長 → 後継社長

この場合、いくつか方法があり、

・先代社長から後継社長へ株を贈与する(贈与)

・先代社長から後継社長へ株を売る(売買)

大きくこの2つが想定できます。贈与と売買、それぞれ見ていきましょう。

贈与の場合

まず、贈与の場合を見ていきましょう。

贈与の場合、先代社長から後継社長へ株を贈与することになります。簡単に言うと、タダであげるということです。このケースは、先代社長と後継社長が親子であるとか、信頼している間柄であるときに、行うことが多いかなと思います。無料であげるので、赤の他人に対して出来ることではないでしょう。

ただ、この方法は後継社長が完全に負担なしという訳ではなく、ただでもらった分に対する贈与税を納付することが必要になります。

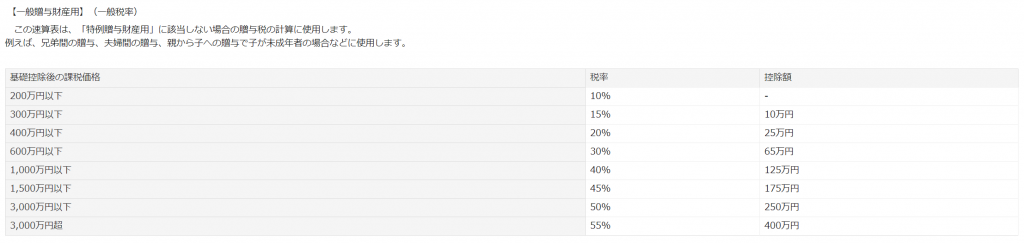

暦年贈与という税制度を使う場合、以下の贈与税負担が、もらう側で生じます。

2020年3月時点での、国税庁ホームページによる。

1 一般贈与のケース(先代社長と後継社長が他人、あるいは親子でない親戚関係である場合など

上記の表に当てはめると、500万円の株を贈与する場合には、

(500万円 - 110万円(基礎控除)) × 20% - 25万円 = 53万円(贈与税)

500万円の株をもらう後継社長は、53万円の贈与税を納付する必要があります。

上記の基礎控除とは、贈与を受けるときに年間110万円までは控除が受けられるということです。たとえば、もらう株が110万円であれば、そこから110万円を引くと0円になるので、上記表の基礎控除後の課税価格が0円で、計算をしても贈与税は発生しません。

よって、あえて年間110万円までしか贈与せず、1100万円の株を10年かけて贈与して税金の負担をかからなくするという手法があります。

実際には、先代が早くケリをつけたいとか、高齢である場合などで、110万円の範囲内での贈与で間に合わないケースもあります。そのあたりは、個別で異なってきます。

2 特例贈与のケース(先代社長と後継社長が親子、祖父と孫のような場合)

こちらは、先代と後継社長が親子、祖父と孫のようなケースです。1の場合より、税額が優遇されています。110万円の基礎控除の考え方は1と同様です。こちらでも、年間110万円の範囲内で贈与を行うということが行われることは多いです。

1と2いずれにせよ、先代が後継社長にただで株をあげる意思があるにせよ、株の金額(課税価格)に応じた後継社長側での贈与税負担額と相談して、株を移すことが必要になります。

株の金額をいくらと見るかは指標がありますので、のちほど説明しますが、5000万円の株をまとめて贈与されても、もらう側で対応する贈与税額を納付できなければ困った話です。

ここまで、贈与での株移転のお話でした。

売買の場合

先代社長が持つ株を、後継社長に売る形で承継してもらうのが、売買です。

先代社長は売り、後継社長は買うことになります。

この場合、先代社長と後継社長で、それぞれ以下のことを検討する必要があります。

(先代社長)

先代社長は、株の売却金額(後継社長からもらう売買代金)を後継者からもらいます。

その売却金額は恣意的に決められるわけではなく、適正な時価でやることが求められます。その時価は贈与のときの株の金額とともに、のちほど解説します。

この株の売却につき、後継者からもらう金額が、当初会社に投資した金額よりも大きい場合には、株の売却で儲けが出たことになります。この儲けについて、所得税が課税されます。

売却金額 - 当初投資した金額 = 儲け

として、計算され、その儲けの20.315%を納付することになります。(2020年3月時点)

とはいえ、売却金額から納税額を差し引いた残額は手元に残ります。リタイヤ後の資金源、あるいは新たに事業を検討している場合には原資に充てることができます。

儲けの計算上の、当初投資した金額は、自身が会社に出資していればその出資額にて。あるいは、かつての出資者から先代社長が買っていれば購入したときの金額をベースに計算することになります。

(後継社長)

後継社長は、株の購入金額を先代社長へ支払います。

この場合、先代社長へ支払う購入代金は、それなりに利益が出ていて会社の規模が大きくなっていたりすると、高額になることが多いです。

その代金を先代に支払えるだけのお金を後継者が持っている必要があります。逆に、持っていない場合は、売買は難しいということになります。

この株の金額が大きいかどうかは、売買のみならず、上記の贈与でも問題になります。

ここからは、贈与における課税価格と売買における購入金額をどう計算すれば良いか、みていきましょう。

贈与・売買の基本になる株の金額はどう計算する?

ここまで、事業承継とは何をすれば良いかについて、社長への代替えと株の贈与や売買について触れてきました。

そこで問題となる、贈与するときの課税価格となる金額・売買のときの購入金額はどうすれば良いのか?という点について、ここでは触れていきましょう。

基本的に、適正なる時価としての金額をもって、その金額は決められる必要があります。

とはいえ、中小企業の株をどう時価で計算すれば良いのか?証券取引所へ上場している会社であれば、頻繁に売買取引が行われていて、時価で株価を把握することができます。それが、中小企業にはありません。

だからこそ、いくらで計算して決めれば良いかが難しいわけです。

一般的には、税務面を意識すれば(その贈与や売買について税務署の調査を意識すれば)、相続税計算上の評価額でやるケースが多いです。税理士が関与する中小企業は特に、その評価で行うことが。

先代社長から後継社長へと、まとまった量の株が移るので、金額も大きくなります。それなりに、適正な金額であることが求められます。

相続税計算上の評価は、万が一、先代社長が株を持ったまま亡くなった場合に、相続財産となる株の評価をするときに使う評価法です。

この方法では、会社の規模、資産状態、利益、会社で行っている業種と同じ業種の世間的な景気等に左右されます。それらのデータを用いて、網羅的に計算されます。過去数年の会社の決算書や法人税等の申告書を参考にして、会社で持っている上場株式や不動産などの金額も、別途計算して時価を求めなければならず、それが会社の株価に影響します。

適当な金額、恣意的に安く計算したりすれば、適正額との差額をもとに、税務署から指摘されることがあるので、適正にやる必要があります。

事業承継を考えたときには、株価の算定は簡単にはいかないことを意識しておきたいところです。

まとめ

ここまで事業承継とは何だろうか?ということについて、税理士として自分ならこう思っていますよという視点で、書いてきました。

最後に、結局なにをすれば良いか、簡単にまとめて終わろうと思います。

シンプルに言うと、

・後継者に社長に就いてもらう(それ以前に後継者を決める)

・株を後継者に持ってもらう(売る・贈与する(あげる))

・贈与や売買のために、株価を計算する(売る・贈与する都度計算が必要)

これらの順番は状況によって前後すると思います。これらを、どのタイミングで、どうやって行うかが、大事になってきます。

事業承継の一番大事なところは、後継者の方に事業を引き継いでもらい、継続してもらうところです。

ただ、贈与や売買を行わずに、先代社長がすべての株を持ったまま亡くなると、大きな評価額となる株価(時には数千万から数億円)が先代社長の相続財産となります。後継者が先代の息子さんや娘さんである場合、その株を一度にとても大きな金額で相続することになると、相続税が莫大になります。すでに社長に就いている会社であれ、これから継ぐのであれ、その株は評価額で簡単に売れるものではなく、売ってはならないものと言えます。この場合に、その相続税を払えるかどうか?

この点をクリアするために、中小企業株の相続(あるいは贈与)について、一定の課税繰り延べである事業承継税税制というものがありますが、要件がそれなりに厳しく(現状緩くなったとは言われますが、維持するのはそれなりに大変)、別の方法を検討したほうが良いかなというのが私の私見です。

事業承継というキーワードが騒がれるなか、事業承継とはこういうものだというひとつのかたちを示しました。

中小事業の事業承継は、会社を存続するためでもあり、世代間の相続対策でもあります。

そのためにも、事業承継を考えることはとても大事なことです。自身の会社で事業承継が必要だと思ったら、なるべく早いタイミングで顧問の税理士先生か、相談できる先生に相談したほうが良いかなと思います。

事業承継の相談をしてみたいと思われた方向けにご相談を受け付けています。

※当ページで提案している方法は、それぞれの会社の状況によって何が適しているか、適さないかが異なることです。間違った方法をとれば、大きな税金を納付することになるリスクもあります。参考にしてご自身で事業承継を行う場合には、ご自身の責任で検討するようにしてください。