当記事は、前回アップしたパーソナルトレーニングを行う事業の税務・経理上の注意点-売上編の続きです。

今回は、経費にクローズアップしてみていきましょう。

パーソナルトレーニング事業を行う場合にかかる経費

パーソナルトレーニング事業を行う場合にかかる経費は多岐に渡りますが、大きく分けて2つのケースでみていきたいと思います。

ひとつは、変動的にかかってくる経費。

ふたつめは、固定的にかかる経費です。

その経費が変動的にかかるのか、固定的にかかるのかで、取り扱いが異なってきます。

前回の売上編では、売上がどのタイミング(日にち)で認識すべきかを知ることが、経理・法人税や所得税、消費税の計算額に影響を与えると書きました。

基本的には、トレーニングが完了したときが売上を認識するタイミング。

ただし、期間に渡るトレーニングの場合に初日がスタートした後、代金を返済する義務がこちら側にない場合はその日が売上認識のタイミングとすべきです。

その売上同様に、経費もどのタイミングで計上すべきかが問題になります。経理上、税金の計算に影響を与えます。

では、変動・固定とそれぞれ、経費をみていきましょう。

変動的にかかる経費の認識タイミング

まずは、変動的にかかる経費のタイミングです。

たとえば、自身のトレーニングスペース、ジムを自前で持っている会社・個人トレーナーのケースでみていきましょう。

変動的にかかる経費とは、ジムを自前で持っている場合に、特別に出張トレーニングに出向いた場合にかかってきます。

こうしたときにかかる経費は、

・現地までの交通費(電車・飛行機など)

・現地での宿泊費

・特別なトレーニングのために調達した道具

・こちらで臨時のジム・スタジオを借りる場合の賃料

・特別なトレーニングにかかる広告費、雑多な経費

・特別トレーニングにかかる外注費(外部トレーナーへの支払い)

・従業員トレーナーに支払う経費のうち、特別トレーニングに係る増加分

などが考えられます。

こうした経費を、支払ったつど、払った日の経費して良いのかというのが、ポイントです。

こうした、イレギュラーである変動的な経費は、売上の認識のタイミングに合わせて認識することになります。

たとえば、すべての業務が完了するまで売上を認識できない場合(お金をもらう権利がこちらにない)には、すべての業務が完了するまでは、支払っても経費とはできません。

先に経費を支払っていたとしても、それらは売上の認識タイミングまでストックされます。

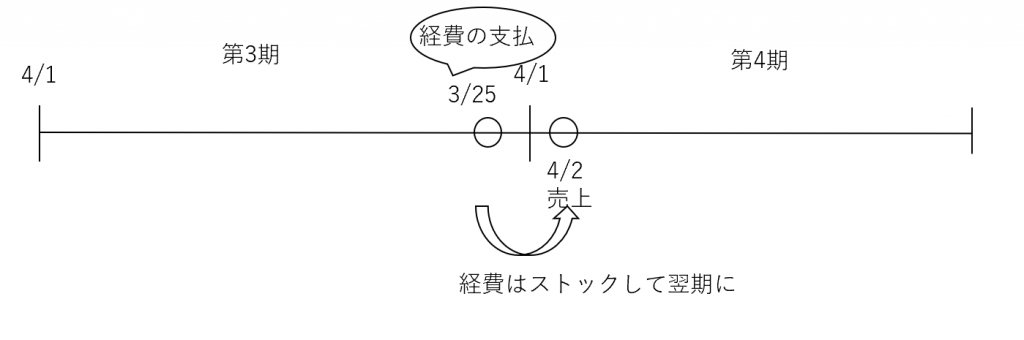

このケースの場合、3月25日にトレーニングがスタート。その日に経費はすべて前払いで支払っていたとしましょう。

3月25日からスタートし、4月2日にすべての業務が完了。契約により業務完了をもって代金の権利が確定する場合、売上は4月2日に認識されます。

この場合、経費は第3期の3月25日に支払っていても、3期の経費とするのは適切ではありません。

4月2日に立つ売上のための経費なので、そのタイミングまでストックします。

ストックし、売上が上がる4期の4月2日に経費とすることが適切です。

経理・税額計算上、売上とそのためにかかる直接的な経費は、同じタイミングで計上すべきこととされています。

これを誤って、売上は4期なのに、経費だけ3期に立てると、税務調査の際に問題となる可能性があります。

変動的な経費、実際はケースバイケースですが、今回のケースの場合、このような取り扱いが考えられます。

固定的にかかる経費のタイミング

固定的にかかる経費についても、基本的には自前でジムを持っている場合でみていきましょう。

自前でジムを持っている場合、そこでのトレーニングを行うための経費は、売上がどれほど上がるどうかは別として、固定的にかかってきます。

たとえば、

・ジム施設のあるビルの月額賃貸料

・ジム機器がレンタルの場合の使用料

・ジムの光熱費

・従業員の給与(特別なトレーニングに係る増加分を含まない)

・ジムで使う10万円未満の備品(条件により、30万円未満となる場合もあり)

・常に外部トレーナーを使っている場合の外注費(条件により異なる場合もあり)

・法人経営の場合の役員報酬(定期同額給与)

・ジム自体の広告料(数年にわたる場合は分割する)

などが考えられます。

要するに、自前のジムを日々運営していくために、継続的にかかるもの。固定的にかかるものです。

ビルの賃料や、従業員の固定給、光熱費や機器のレンタル料は、売上がどれほど上がるかは別としてかかってくるのです。

そのため、変動的にかかってくる経費とは異なり、売上と対応させる必要がありません。

だからこそ、固定的な経費、なんですね。

パーソナルトレーニングを行う場合の経費 まとめ

パーソナルトレーニングを行う事業の税務・経理上の注意点のうち、税額に影響する経費についてのポイントを解説しました。

分かりやすくするために、自前でジムを持っている場合のケースを例に、変動的に発生するもの、固定的に発生するものに分けて、それぞれの経費の認識のタイミングについてみてきました。

売上が業務完了時に認識するケースで見てきた変動的な経費ですが、実際の経費判断・税務判断はそれぞれの取引、契約内容によって異なってくるので、それぞれ判断が必要です。

売上編でも触れましたが、経費をどのタイミングで落とすのかも、税務調査の際には重要なチェックポイントになります。

今回のケースでいえば、本来は売上に合わせて4期に経費にすべきものを3期に経費にした場合、3期の利益が減り、税額が減ります。税務調査でこの点が問題となれば、誤った経費は4期に落とすべきものとして、指摘されることがあります。

パーソナルトレーニングという業種に絞った内容ですが、売上編と合わせて経費編を読むと効果的です。

経費についても、どのタイミングで認識すべきか、確認するようにしましょう。

※当コラムをご覧になっての経理・税務の判断は、各自の責任において行ってください。詳細な判断は事業や取引の種類に応じて異なります。

単発(スポット)のご相談も承っています → スポット税務相談

クラウド会計を利用した税務顧問はこちら →クラウド会計税務顧問