パーソナルトレーニングを行う事業の場合、その業種に特有の経理上の注意点というのがあります。

最近増えてきている事業であり、事業の特性を見ながら気をつけたいポイントをおさえます。

今回はその注意点のうち、売上代金で構成する売上について、みていきたいと思います。

売上に注意すべき理由は、いつ売上となったかが、税金に影響を与えるからです。

法人で行う事業なら法人税・個人で行う事業なら所得税、それぞれ納付することになる税金の計算ベースは利益です。

その利益は、売上から経費を差し引いて計算します。トレーニングというサービスのどの時点で売上とするべきなのかは、その年の税金がいくらとなるかの基本となるので、重要なポイントとなります。

税金計算上の基本となる経理上の注意点について、みていきましょう。

パーソナルトレーニングを行う事業とは

パーソナルトレーニングとは、マンツーマンからグループを対象として、スポーツや筋力トレーニングのサポートやレクチャーを行う事業です。

実際には、さまざまな形式がありますが、今回の経理上の注意点を書くにあたっては、

・マンツーマン

・参加者数名

といった、参加者(あるいはグループ)が個別に申し込み、代金を支払うケースのパターンでみていきます。

一回、一日で終わるケースもあれば、ある一定期間(数日から数カ月)の間に数回のトレーニングやレクチャーを行うケースもある。それぞれのケースの売上のタイミングについても説明していきます。

スポーツトレーニング・パーソナルトレーニングの売上の認識のタイミング(経理上、いつの売上とすべきか)

スポーツトレーニング・パーソナルトレーニングの売上を認識するタイミングは、そのトレーニングのレッスンが完了した段階が基本となります。

たとえば、1回60分のパーソナルトレーニングなら、その60分が完了したタイミングでみれば良いでしょう。

こうした単発で終わるトレーニングの場合、いつ(月・日)がその日で完了するので、あまり問題となるケースは多くありません。

どのタイミングで売上と認識するかが問題となるかは、数日から数カ月という期間でトレーニングが提供されるケースかと思います。また、その他どのタイミングで売上とみるべきかが分からなくなるケースは、以下のとおりです。

・ある一定期間の間でトレーニングが提供されるケース

・回数券が販売され、トレーニングのつど回数券が消化されるケース

以下、このふたつのケースの場合、売上のタイミングがいつになるのか、確認していきましょう。

・ある一定期間の間でトレーニングが提供されるケース

1日(1回)でスポーツやトレーニングのレクチャーが終わらないケースの場合、数日から数週間・数カ月にわたって継続して行われるケースがあります。

その場合、どのタイミング(何月何日)で売上とするかが分かりにくくなります。

こうしたトレーニングの場合、基本的に前金でお金をもらうケースが多いでしょう。売上のタイミングは3日なら3日を終えた日、数カ月であれば数カ月を満了した日を基本としながらも、すでにトレーニングが始まってしまえば、提供側に問題がありその期間提供できなくなった場合を除いては、お金をもらう権利は生じているといえます。(契約上、いったん始まってしまえば返金は不能といった文言があれば特に)

こう見る場合、その期間が満了していなくてもお金を得る権利はあるので、トレーニングの初回が始まった段階で売上とみたほうが良いです。

最近多い、数カ月にわたってのダイエット目的のパーソナルトレーニングの場合、初回が始まった段階で売上とみるケースと同様かと思われます。(満足いただけない場合は返金というキャッチはありますが、それはあくまで例外として限定的なものと見て、返金を前提に期間が満了してから売上とするのは難しいように思えるので)

一方で、成果というものが明確に打ち出されていて、その明確な成果が達成されない限りは返金するという契約が契約書上で明記されている場合には、満了時(二カ月で何らかの成果を約束し、その達成時)をもって売上のタイミングと見るのが良いでしょう。

・回数券が販売され、トレーニングのつど回数券が消化されるケース

パーソナルトレーニング事業の形態として、入会時に入会金を預かり(入会金は返還しないのであれば、収受した時点で売上とする)、トレーニング自体は回数券を販売して、それをトレーニングの各回で消化していくものがあります。

この回数券消化型の場合、回数券を売った時点では売上にはしません。

たとえば、全5回で10,000円の回数券であれば、一回分は2,000円です。トレーニングが行なわれたつど、その日に2,000円の売上が立ちます。

こちらも、気を付ける必要があります。

なぜ税金計算上、どのタイミングで売上となるかが重要なのか?

ここまで見てきた、マンツーマンや小グループでのスポーツ・パーソナルトレーニングでの売上のタイミングをいつとするかが大事なのには、実は理由があります。

まずは、毎月の売上と経費で、その月の売上がいつのタイミングで確定するのかが分かることで、月ごとの正しい利益を計算することができます。数字の管理に役立つということです。

そして、もうひとつ、売上がどの日に立つのかが明確になることで、1年という期間をベースに利益を確定させて、その利益をもとに計算される税金に影響を与えるからということがあります。

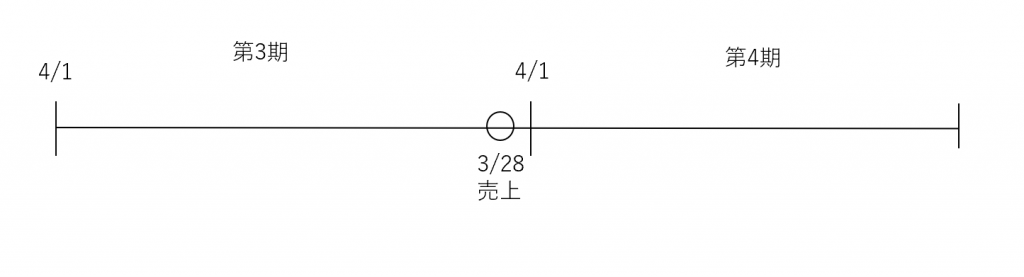

たとえば、4月1日から3月31日という一年間を会計期間としている会社が行なうパーソナルトレーニングを例にみてみましょう。

4月1日から3月31日を会計期間としている会社は、毎年その一年間の利益から税額を計算しています。その期間の前の年の売上としたものや、次の年の売上となるものは、計算から除外されます。

第3期の3月から始まった、一か月の完全成果型パーソナルトレーニングがあったとします。

・第3期の3月28日までに完全成果型トレーニングが完了、その日をもって売上とすれば、3期の売上となります。

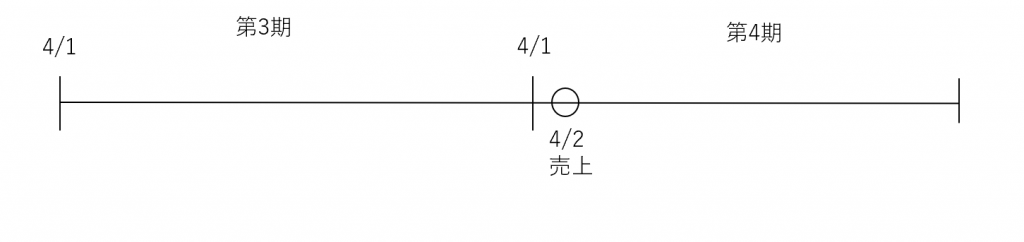

一方で、3月までにトレーニングが完了せずに、4月にズレこんだとします。

・4月にズレ込み、売上は4月2日になりました。この場合、第4期の売上となります。

トレーニングや契約の種類によって売上をどのタイミングで見るかは異なりますが、トレーニングがどの日をもって税金計算上で売上と見るかによって、どの期の売上となるかに影響を与えます。

今回のケースでいえば、第3期、第4期どちらの売上かで、それぞれの期の利益は変わってきます。よって、税額も変わってきます。

だからこそ、前受・後払い・回数券方式、一日・一定期間と様々なバリエーションがあるパーソナルトレーニング事業では、どの日を売上と見るかが重要になるわけです。

誤りは、税務調査で判明する

当社では4月2日に売上がたつものと思っており、第4期の売上と思っていたところ、実際は3月28日で売上と見るべきだった場合、その誤りが判明するのは税務調査が行なわれるときです。

税務調査では、ある売上がどの期間に属するものかを見ることがあります。

今回のケースでいえば、

・第3期の売上なのか

・第4期の売上なのか

の判断が重要になります。

第4期の期間中に、第3期の期間の税務調査があった場合、例で見た会社は4月2日売上と思っていたが実際は3月28日売上とすべきだと税務署に指摘を受けると、第3期の税額が指摘を受けた売上の額に応じて増え、追加で納付+延滞税や加算税の納付が必要になることがあります。

その対象は、法人なら法人税と市県民税と消費税、個人なら所得税と市県民税と消費税です。まとまると、意外に大きな額になります。

どのタイミングで売上と見るか、しっかり確認するようにしましょう。

※当コラムをご覧になっての経理・税務の判断は、各自の責任において行ってください。詳細な判断は事業や取引の種類に応じて異なります。

単発(スポット)のご相談も承っています → スポット税務相談

クラウド会計を利用した税務顧問はこちら →クラウド会計税務顧問