今回は減価償却についてのお話。

いきなりですが、減価償却ってご存知でしょうか?

おそらく、自身で会社や事業をやっていなければ、知らないという方が大半だと思います。

もちろん、これから始めるのだよという方も含めて。

今回は、そんな「減価償却分からないっす・・・」という方に向けて、減価償却の基本について書いてみようと思います。

減価償却とはコレだ!

減価償却とは、建物・車・機械や設備、備品など、1年を超えて使うもので、それを手に入れるために支払う金額が多額であるモノを買ったときに、支払金額を一度に経費にするのではなく、数年に分けて経費化していかなくてはいけないという、利益計算の考え方です。

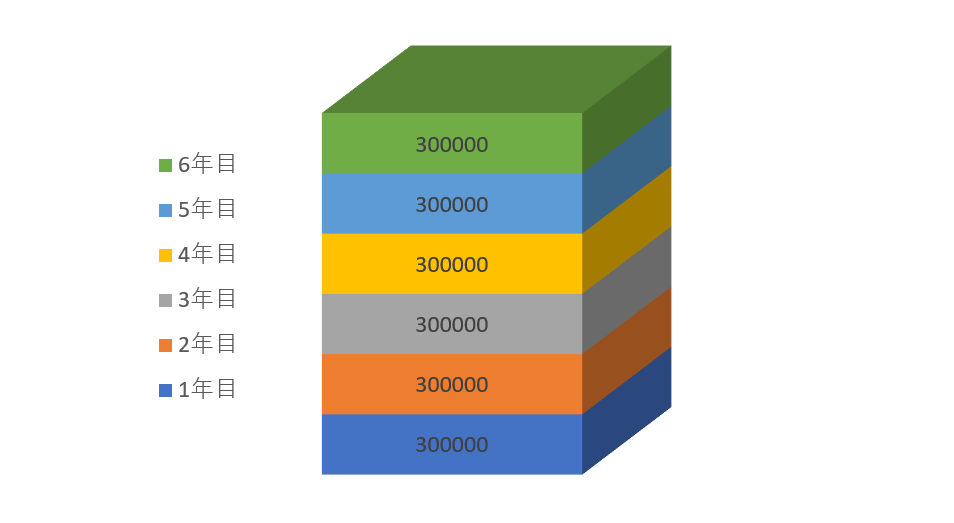

たとえば、新車で180万円の乗用車を買ってきた場合、6年間で経費化することになります。

減価償却の計算方法として、毎年一定額を減価償却費とする「定額法」という方法を使う場合なら、1年で30万円の減価償却費として経費化することができます。

1年目 30万円

2年目 30万円

3年目 30万円

4年目 30万円

5年目 30万円

6年目 30万円

ざっくり計算すると、こうなります。6年という期間で、分けて経費化することになります。

支払った年である1年目に、180万円が全額経費になるわけではありません。

払ったら経費になるとは思ってはいけない

払った年に、払った金額が全額経費になるとは思ってはいけません。

というのも、決算月に180万円相当の利益が出そうだからと、180万円の車を買ってきて全額が経費になると思っていたら、減価償却費しか経費にはならず、想定外の利益が出てしまいます。

さらに、減価償却で気を付けて欲しいのが、減価償却の計算は月割り計算であるという点です。

というのも、1年は12か月あります。減価償却費の計算は、月単位で計算することになるのです。

さきほどの例でいくと、1年間で30万円の減価償却となる車を、会社の決算月(最後の月)に買うと、12か月のうち1か月分しか減価償却費は経費になりません。

30万円 × 1 / 12 = 25,000円

車を買って代金を支払えば、180万円がまるまる経費になると考えていたのに、25,000円しか経費にならないとは!

具体的にどういうものが対象になるのか?

高額なものを買ってきたら、一度の経費に出来るのではないということが、まずは分かってもらえたかと思います。

ざっくり知ってもらったうえで、少し踏み込んだ話をしていきましょう。

具体的に、「どんなものが減価償却の対象となるのか?」

よくあるケースとしては、

・建物(自前で建てた本社事務所や倉庫など)

・借りている事務所や倉庫に内装工事・電気工事や水道工事などを施した場合の工事

・車の購入

・工場の機械や設備

・パソコンや棚・テーブルなどの家具、家電製品などの備品

など。

これらは税や会計の用語では減価償却資産と読んでいます。

特に気を付けて欲しいのが、借りている物件に工事を施した場合。

居ぬきでそのまま使っている場合や事務所利用で特に工事が不要な場合は問題ありませんが、内装をリフォームしたり、内部に壁を付けたりした場合、飲食店でキッチンや水道設備を工事した場合などは、それらは一度に経費にできるわけではなく、減価償却資産となることに注意が必要です。10年以上の期間で経費となるケースもあります。

また、パソコンについては誰しも仕事で利用することでしょう。こちらも注意が必要です。

基本的に、これらの減価償却資産は、支払年に一括して経費とするのではなく、それぞれ決められている年数で償却して、経費化することになります。

ただし、例外的なルールあり!

基本的に、勝手から数年使えるようなモノを買ってきたら、それは一度の経費とするのではなく、減価償却で何年かで経費化します。

しかし、「そうとは言っても何年も使える備品ってたくさんあるよ!」

というのが、現実的な話です。

机・棚・イス・パソコン・・・何でもかんでも、そうやんなきゃいけないのは、正直面倒です。

そんな現実を加味して、例外的に一度の経費にしても良いというルールがあります。

・10万円未満であるもの(誰でも)

・30万円未満であるもの(青色申告承認を受けている場合限定)

法人・個人いずれについても、一つが10万円未満であれば、それは経費でOK。

法人・個人いずれについて、青色申告の承認を受けていれば、一つ30万円未満であれば、年300万円まで経費でOK。

という、それぞれの例外ルールがあります。

正直な話、10万円未満の備品はたくさんあるし、10万円以上で30万円未満でもパソコンやちょっとした家具ならそれくらいの金額に達してしまいます。

これらをすべて、減価償却で数年で経費にしていたら、経理が面倒で仕方がないですよね。ということで、例外的な施しがあるわけです。

ただ、ひとつだけ気を付けて欲しいのが、一つ10万未満か30万未満であるかの判断は、それが一つで機能するかで判断する必要があります。

よくあるものとしては、応接セットで机ひとつ・イス2脚というセットの場合。これらは全体で一つと見ます。

机15万円、イスがそれぞれ8万円で、全体が31万円の場合、一つは30万円未満でもあっても、全部が30万円以上です。

この場合は、NG。30万円未満とカウントすることは出来ません。注意しておきましょう。

ここまで、減価償却について解説してきました。大きな支払いでモノを買ってきたら、それが全部経費にならないことを考慮しておきましょう。

思わぬ利益計画の狂いにも繋がってしまいます。

今回も、割とざっくりした説明にとどめています。実際の適用に関しては、専門的な相談をしていただければ!

単発のご相談も承っています → 税金単発相談サービス

税務顧問はこちら → 税務顧問サービス