今回は、法人設立して間もないタイミングで、税務的にまずは何をやるべきなのかについて、解説していきます。

会社を設立したら、まずやっておきたいこと。

会社を設立したら、まずは社長の給料を決めましょう。

会社を設立したら、まずは社長の給料を決める

会社を設立したら、まずは社長・役員がいれば役員の給料を決めましょう。

社長・役員の給与は、役員報酬という名称で呼びます。

会社の税金である法人税のルールでは、役員報酬について細かく規定されています。

シンプルに説明すると、役員報酬は年に一度決め、決めた金額で1年間同じ額を支払うという決まりになっています。

何年も続いている会社であれば、決算後の毎期の株主総会にて決めますが、新たに設立した会社についても例外ではありません。

ここからは、簡単に役員報酬のルールと、どうやって決めていけば良いか解説していきます。

役員報酬は、毎月定額を支給するルール

法人税のルールとして、役員報酬は年に一度決め、その金額を一年間支払うことで、毎月の役員報酬が経費として認められることになっています。

厳密には、以下のようなルールになっています。

・その支給時期が一か月以下の、一定期間ごとである給与

・その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに継続して毎年所定の時期にされる定期給与の額の改定

(特別なケースを除き、一般的にはこのように運営されます。)

役員報酬や給与の支払いは、通常であれば月に一回の支給であることがほとんどでしょう。それであれば、一つ目の要件はクリアです。

二つ目の要件は、金額を改定する場合には、会計期間の初日から3か月以内に改訂されるものでなければいけないことになっています。

中小企業としてよくあるケースとしては、4月1日から3月31日を会計期間としているのであれば、5月の末に3月までの期間の決算について、株主総会にて承認を受け、同時に6月からの役員報酬の決定決議も行うという流れです。

株主総会を5月25日に行ない、6月からの一年の役員報酬を決めます。

法人税法では、報酬額の改定は株主総会で行うことを想定しています。そのため、会計期間の途中から報酬額が変わり、進行している会計期間が終わったあとも、次の改訂を行う月まで、同じ金額で支給することになります。

会計期間は4月から3月の一年間で、同じ役員報酬を払っている期間は6月から次の5月までで期間をまたいでいます。

さらに詳しく説明すると、このルーチンからはズレてはいけないということになります。

ルーチンからズレるとは、こんな感じです。

5月までは10万円で、5月末の株主総会で6月から20万円に上げるという決議をした場合、6月から次の5月までは同額でいくのがルーチン。

しかし、6月はきちんと20万円としたが、7月~9月に22万円払ってしまっています。この三か月各月2万円ずつオーバーしており、ルーチン違反です。税金計算上、その計6万円が、経費とは認められないことになります。

このように、これまで継続している会社であれば、ルーチン違反をして経費を認めてもらえないことを防ぐため、多くはルーチンを守ってやっています。

このルーチン順守とルーチン違反の概念は、もちろん新規に設立したばかりの会社に適用されるものです。

では、新規に設立した法人はどうルーチン順守すれば良いか、みていきましょう。

新規に設立した会社の役員報酬のルーチン順守

新規に設立した会社の場合、ずっと継続している会社とは異なり、前期というものがありません。

新規設立した、当期がスタートとなります。

しかしながら、要点は継続している会社と同じです。

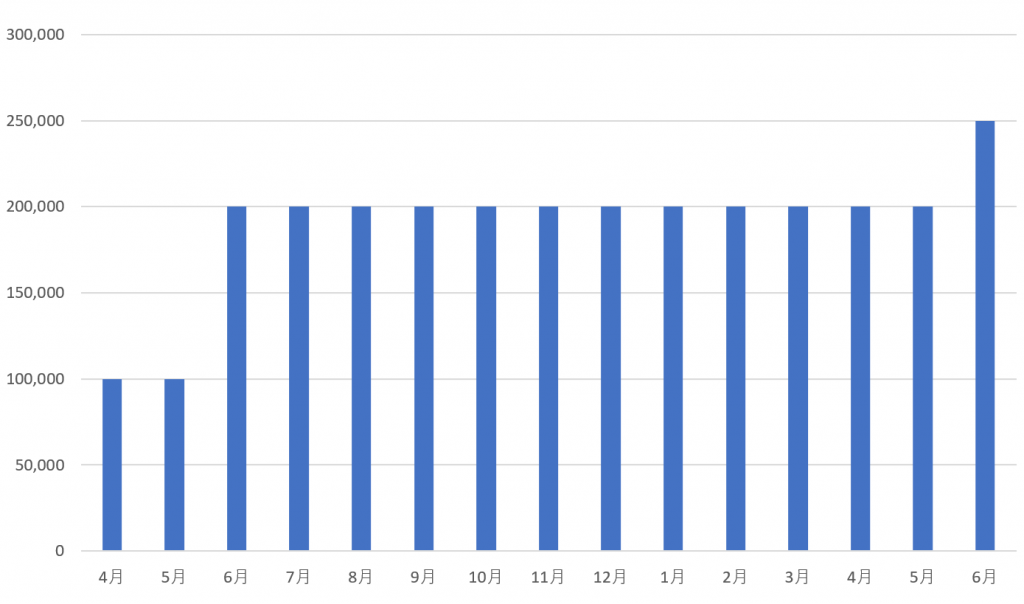

具体的に、以下のケースでみてみましょう。

・会計期間は4月1日から3月31日で会社登記

・設立した日は6月1日(初年度は6月1日から3月31日までとなる)

このケースの場合、6月1日から三か月の間に役員報酬を決め、支給しなければいけません。

しかしながら、設立したばかりの期は、どれほど売上が上がるか全く読めず、一か月目から役員報酬をいくらとするか決めることは難しいという実情があります。

この場合、一か月目に支給がなくても生活上問題がないようであれば、一か月目は様子を見て、その後にいくらと設定するか決めるのが良いかもしれません。

とはいえ、まだ一か月。一年目を通して確実に数字を読むのは難しいので、ある程度は見込みで設定することになります。一か月経って、「まぁこのくらいの金額でいってみるかな」と決めましょう。

決めるのは、もちろん株主総会にて。自分ひとりが出資者で、ひとり株主であっても、自分が代表取締役かつ株主として、株主総会をで決めます。

このケースでは、6月1日から一か月経ち、7月1日に臨時株主総会を開催して決めると良いでしょう。7月1日に、今月からいくらとすると決めて、株主総会議事録に簡単にまとめて、決定します。

そして、その月から一期目の最後月である3月31日まで、同じ金額を支給していきます。

イメージとしては、こんな感じです。

6月は0円。7月から翌年の5月までは7月の株主総会で決めた金額。翌年の6月からは、5月末の株主総会で改定をする、という流れです。

このケースでは7月から支給していますが、引き延ばせば3か月内での支給まで検討を先延ばしすることは可能です。ただ、その間を過ぎて決議支給すると、支給そのものが認められなくなり、経費とはできなくなってしまうので注意しましょう。

こうして、法人設立期から役員報酬のルーチン順守をすることで、支給した金額を役員報酬として経費にすることができます。

設立一期目の役員報酬 まとめ

ここまで、法人の役員報酬の考え方と、設立一期目にきちんと役員報酬を決めて経費とできるようにするためのモデルケースについて、解説してきました。

今回はルーチン順守について解説したかったので割愛しましたが、例外ルールで途中増額・途中減額が出来る場合もあります。ただ、特殊なケースではあるので、今回は解説は見送りました。

設立一期目は、仕事の準備や仕事そのものに追われ、なかなか税務関係のことまで気が回らなかったりします。

ただ、この役員報酬の決議と決定、ちゃんと支給するところまでは、是非ともやっておいていただきたいと考えています。

このルールを知らずか、あいまいな理解でいることから、きちんと金額を決めずに、一か月目から毎月異なる生活費を引き出していた場合、その支給すべてが経費として認められない可能性もあります。

払ったのに、経費にはできない。そうならないように、役員報酬を決めることだけはやっておきましょう。

もちろん、3か月以内のルールでルーチン順守です。

ここまで読んでなんとなく分かったような気はするけれど、実際にどうやったら良いか分からない、自分の場合はどうしたら良いかといった疑問を持たれた方もいるかもしれません。

そのような、それぞれの方に合ったご相談に対応したサービス提供もしております。

単発でのご相談は → 税金単発相談サービス

継続したご相談は → 税務顧問サービス